A Reforma Tributária brasileira trouxe mudanças relevantes para as empresas prestadoras de serviço, principalmente em operações com maior volume financeiro. Entre os mecanismos mais discutidos está o split payment, modelo que altera diretamente a dinâmica de recebimento e recolhimento dos tributos sobre consumo.

Para muitas empresas de serviços, o principal ponto de atenção está no fluxo de caixa. Isso acontece porque o split payment modifica a lógica tradicional em que a empresa recebe integralmente o valor da operação e, posteriormente, realiza o recolhimento tributário. Com a nova sistemática, parte do valor poderá ser automaticamente direcionada ao governo no momento da liquidação financeira.

Esse cenário gera dúvidas sobre capital de giro, previsibilidade financeira, contratos e planejamento tributário. Empresas que trabalham com projetos maiores, contratos corporativos, serviços recorrentes ou operações de alto ticket tendem a sentir os impactos de forma mais intensa.

Ao longo deste artigo, você entenderá como funciona o novo modelo, qual o possível impacto em split payment e empresas de serviços, quais riscos precisam ser monitorados e como as empresas podem se preparar para evitar desequilíbrios financeiros nos próximos anos.

O que é o impacto em split payment e empresas de serviços?

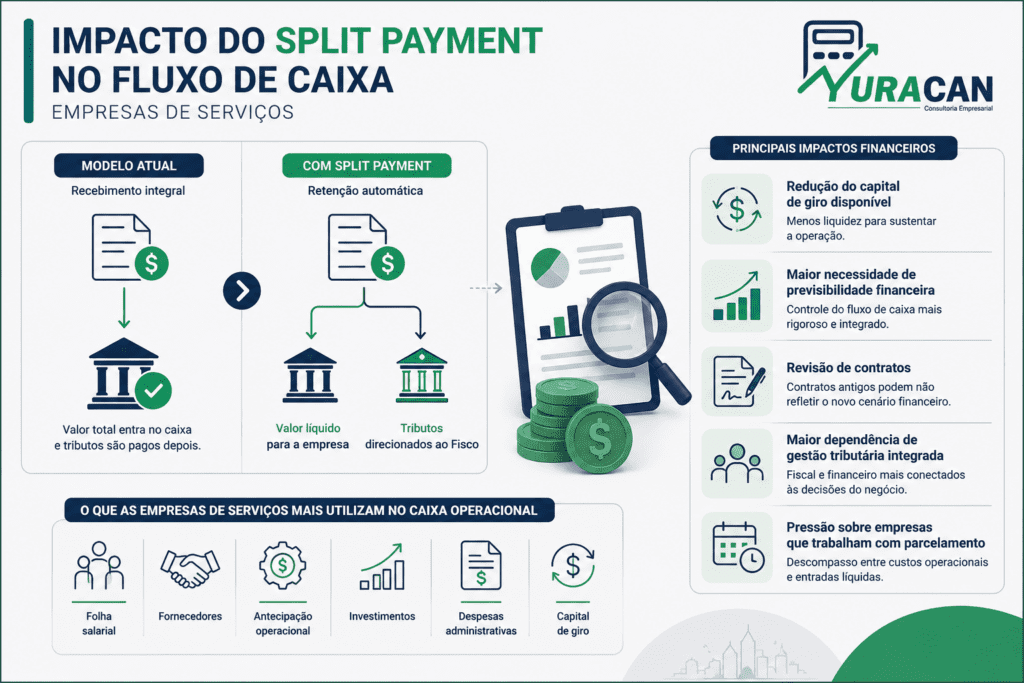

O impacto em split payment e empresas de serviços está relacionado à alteração no fluxo financeiro das operações tributadas pela CBS e pelo IBS na Reforma Tributária. No modelo de split payment, o valor correspondente aos tributos pode ser separado automaticamente no momento do pagamento da operação, reduzindo o valor líquido que entra no caixa da empresa.

Na prática, isso significa que prestadoras de serviços poderão receber apenas o valor líquido da operação, enquanto os tributos serão direcionados diretamente ao Fisco. O modelo busca reduzir a inadimplência tributária, aumentar o controle fiscal e melhorar a arrecadação governamental.

Para empresas de serviços com margens apertadas, contratos longos ou alta dependência de capital de giro, essa mudança pode exigir revisão financeira, tributária e operacional.

Por que o split payment ganhou relevância na Reforma Tributária?

O split payment surgiu como uma das ferramentas previstas para aumentar a eficiência arrecadatória do novo sistema tributário baseado em IBS e CBS. O modelo vem sendo debatido no Brasil como mecanismo de combate à sonegação, redução do risco fiscal e maior rastreabilidade das operações.

Essa discussão se conecta diretamente ao avanço da Reforma Tributária no setor de serviços, já que empresas com operações intensivas em mão de obra, contratos recorrentes e baixa geração de créditos podem ter maior exposição financeira.

A base legal da mudança está relacionada à Emenda Constitucional nº 132/2023, que estruturou o novo sistema de tributação sobre o consumo, e à Lei Complementar nº 214/2025, que instituiu o IBS, a CBS e o Imposto Seletivo.

Empresas de serviços merecem atenção especial porque grande parte das operações envolve faturamento recorrente, contratos parcelados, ciclos financeiros longos, pagamentos corporativos, antecipações financeiras e necessidade elevada de capital operacional.

Além disso, a mudança ocorre em paralelo à substituição gradual de tributos como PIS, Cofins, ISS e ICMS pela CBS e pelo IBS, ampliando a necessidade de adaptação fiscal, financeira e tecnológica.

Como o split payment funciona na prática?

O funcionamento do split payment depende da regulamentação operacional e da integração entre sistemas fiscais, bancos, meios de pagamento e plataformas empresariais. Ainda assim, a lógica prevista segue uma estrutura objetiva.

1.Etapas básicas do split payment

- A empresa emite a nota fiscal: o documento fiscal destacará os tributos relacionados à CBS e ao IBS.

- O cliente realiza o pagamento: o pagamento poderá ocorrer por sistema bancário, plataforma financeira ou meio eletrônico integrado.

- O sistema separa automaticamente os tributos: parte do valor será direcionada ao governo, e outra parte, à empresa.

- A empresa recebe o valor líquido: o caixa recebe apenas o valor após a retenção tributária.

- Os créditos tributários são registrados: o sistema poderá integrar informações fiscais em tempo real.

2.Exemplo prático simplificado

Imagine uma empresa de consultoria que emite uma nota de R$100 mil. Em vez de receber todo o valor e recolher os tributos depois, parte do pagamento poderá ser automaticamente separada no momento da liquidação financeira.

| Item | Valor |

| Valor total da operação | R$ 100.000 |

| Tributos IBS/CBS estimados | R$ 26.000 |

| Valor líquido recebido | R$ 74.000 |

Nesse modelo, os R$26 mil poderiam ser direcionados automaticamente ao Fisco no momento da liquidação financeira. É exatamente aqui que surge o principal impacto em split payment e empresas de serviços: a redução imediata do valor disponível em caixa.

Como o split payment pode afetar o fluxo de caixa das empresas de serviços?

O maior impacto tende a ocorrer na gestão financeira operacional. Empresas de serviços frequentemente utilizam o valor integral recebido para pagamento de folha salarial, fornecedores, antecipação operacional, investimentos, despesas administrativas e capital de giro.

Por isso, a análise do fluxo de caixa empresarial passa a ser ainda mais relevante. Com a retenção automática dos tributos, o caixa operacional pode sofrer pressão imediata.

- Principais impactos financeiros esperados

1.Redução do capital de giro disponível: empresas que operam com margens menores podem sentir dificuldade para manter liquidez operacional.

2.Maior necessidade de previsibilidade financeira: o controle do fluxo de caixa precisará ser mais rigoroso, atualizado e conectado à apuração tributária.

3.Revisão de contratos: contratos antigos podem não considerar o novo comportamento financeiro da operação.

4.Maior dependência de gestão tributária integrada: o setor fiscal passa a influenciar diretamente as decisões financeiras e comerciais.

5.Pressão sobre empresas que trabalham com parcelamento: empresas que recebem em prazos longos podem enfrentar descompasso financeiro entre custos operacionais e entradas líquidas.

Pontos fiscais e estratégicos que precisam ser monitorados

A discussão sobre o impacto em split payment e empresas de serviços vai além do recolhimento automático de tributos. Existem fatores técnicos relevantes que precisam ser acompanhados desde a fase de transição.

1.Integração entre financeiro e fiscal

O split payment exige integração operacional entre ERP, emissão fiscal, meios de pagamento, controle financeiro e apuração tributária. Empresas com processos descentralizados podem enfrentar inconsistências entre notas fiscais, recebimentos e registros contábeis.

2.Gestão de créditos tributários

Como IBS e CBS trabalham com lógica de não cumulatividade, o aproveitamento correto de créditos será essencial para evitar aumento indireto da carga tributária. Esse ponto também se relaciona ao planejamento abordado no conteúdo sobre planejamento tributário para agências e produtoras, especialmente em negócios com múltiplas fontes de receita.

3.Revisão de precificação

Muitas empresas ainda precificam serviços considerando a lógica tributária antiga. O novo modelo pode alterar margem líquida, necessidade de caixa, custo financeiro e rentabilidade operacional.

4.Contratos corporativos

Contratos de longo prazo podem precisar de cláusulas de reajuste tributário, revisão de fluxo financeiro, adaptação de cronogramas de pagamento e atualização de retenções.

5.Dependência tecnológica

A operacionalização do split payment dependerá de elevada integração digital entre empresas, bancos e governo. Empresas com baixa maturidade tecnológica podem ter mais dificuldade na adaptação.

Comparativo entre o modelo atual e o split payment

| Aspecto | Modelo atual | Modelo com split payment |

| Recebimento financeiro | Empresa recebe o valor integral | Empresa recebe o valor líquido |

| Recolhimento de tributos | Posterior ao recebimento | Automático na liquidação |

| Controle fiscal | Mais descentralizado | Mais integrado |

| Risco de inadimplência tributária | Maior | Menor |

| Pressão sobre o caixa | Menor impacto imediato | Maior impacto imediato |

| Necessidade de capital de giro | Moderada | Mais elevada |

| Integração tecnológica | Parcial | Elevada |

| Fiscalização | Mais reativa | Mais automatizada |

Principais erros relacionados ao split payment em empresas de serviços

- Ignorar o impacto financeiro indireto

Muitas empresas analisam apenas a carga tributária nominal e não consideram o efeito operacional sobre o caixa e o capital de giro.

- Não revisar contratos antigos

Contratos sem atualização tributária podem gerar perda de margem financeira, principalmente em serviços recorrentes ou projetos de longo prazo.

- Não integrar setores internos

Financeiro, fiscal, comercial e jurídico precisam atuar de forma coordenada. Quando cada área trabalha separadamente, aumenta o risco de falhas na precificação e no controle tributário.

- Manter precificação desatualizada

Empresas que mantêm preços calculados com base na lógica antiga podem comprometer a rentabilidade.

- Deixar a adaptação tecnológica para a última hora

Sistemas fiscais e financeiros precisarão conversar em tempo real. A ausência de integração pode gerar erros, atrasos e inconsistências.

- Não projetar cenários financeiros

Empresas que não simularem impactos podem enfrentar desequilíbrio operacional quando o modelo for implementado.

Benefícios de estruturar corretamente a adaptação ao split payment

Embora o debate normalmente foque nos riscos, empresas preparadas podem transformar a mudança em vantagem competitiva. A adaptação correta permite melhor previsibilidade tributária, maior segurança operacional e mais controle financeiro.

Empresas que já trabalham com indicadores, relatórios financeiros e planejamento contábil tendem a se adaptar melhor ao novo modelo. Essa lógica também se conecta à importância dos controles estratégicos para organização empresarial, especialmente em negócios que buscam expansão com segurança.

- Melhor previsibilidade tributária

O recolhimento automatizado reduz riscos de atraso e inconsistências fiscais.

- Mais segurança operacional

Empresas com processos integrados tendem a reduzir falhas financeiras e tributárias.

- Redução de riscos fiscais

O modelo reduz a exposição a autuações relacionadas ao recolhimento de tributos sobre consumo.

- Gestão financeira mais eficiente

A necessidade de maior controle pode incentivar melhorias operacionais e financeiras.

- Mais competitividade em contratos corporativos

Empresas organizadas tendem a transmitir mais segurança para clientes maiores.

- Melhor capacidade de planejamento

Empresas que monitoram o impacto em split payment e empresas de serviços conseguem antecipar ajustes antes do mercado.

Perguntas frequentes sobre impacto em split payment e empresas de serviços

1.O split payment já começa imediatamente para todas as empresas?

Não. A implementação deve ocorrer de forma gradual, conforme a regulamentação da Reforma Tributária e o amadurecimento tecnológico do sistema.

2.Empresas do Simples Nacional terão split payment?

A regulamentação ainda definirá detalhes específicos, mas empresas optantes pelo Simples Nacional também podem ser impactadas, dependendo do modelo operacional adotado.

3.O split payment aumenta impostos?

O objetivo principal não é aumentar alíquotas, mas alterar a forma de recolhimento e controle tributário. Mesmo assim, pode haver impacto financeiro pela redução do valor líquido recebido.

4.Prestadoras de serviço serão mais afetadas?

Empresas de serviços podem sentir impactos maiores no fluxo de caixa devido à estrutura operacional baseada em folha de pagamento, contratos recorrentes e capital de giro.

5.Será necessário trocar sistemas financeiros?

Muitas empresas provavelmente precisarão atualizar ERP, sistemas fiscais e integrações financeiras para acompanhar a nova dinâmica de apuração e pagamento.

6.O split payment elimina obrigações fiscais?

Não. Mesmo com retenção automática, as empresas continuarão responsáveis pela emissão fiscal, apuração, escrituração e conformidade tributária.

O que as empresas precisam entender antes da mudança

O debate sobre o impacto em split payment e empresas de serviços mostra que a Reforma Tributária não afetará apenas a carga tributária nominal, mas também a dinâmica financeira das operações empresariais.

Empresas que trabalham com contratos maiores, serviços recorrentes e operações corporativas precisarão revisar fluxo de caixa, precificação, contratos, capital de giro, integração tecnológica, planejamento tributário e gestão financeira.

A tendência é que empresas mais organizadas consigam absorver melhor os impactos operacionais e financeiros do novo modelo. Antecipar análises, realizar simulações e estruturar processos internos será fundamental para evitar perda de margem e dificuldades operacionais nos próximos anos.

A Yuracan Consultoria atua com estratégias tributárias, financeiras e empresariais voltadas à adaptação das empresas ao novo cenário da Reforma Tributária. Se sua empresa deseja entender melhor os efeitos do split payment, revisar contratos, avaliar impactos no fluxo de caixa e estruturar um planejamento mais seguro, fale com um especialista.