A Reforma Tributária está mudando a forma como as empresas brasileiras precisam analisar custos, contratos, créditos fiscais, regimes tributários e modelos societários. Com a criação da CBS e do IBS, a estrutura atual de muitos negócios pode deixar de ser eficiente, principalmente para empresas que cresceram, diversificaram atividades ou operam com margens pressionadas.

Nesse cenário, discutir Reforma Tributária e estrutura societária para empresas deixou de ser uma pauta restrita a grandes grupos econômicos. Pequenas e médias empresas também precisam avaliar se o CNPJ atual, o regime tributário, a distribuição de receitas e a organização entre sócios ainda fazem sentido diante das novas regras.

O problema é que muitas empresas ainda tratam a estrutura societária como algo fixo, criado no momento da abertura do negócio e raramente revisado. Essa falta de atualização pode gerar pagamento excessivo de impostos, perda de créditos tributários, conflitos entre sócios e maior exposição fiscal.

Este artigo mostra quando reorganizar sua empresa para pagar menos imposto de forma legal, quais pontos analisar antes da mudança e como transformar a Reforma Tributária em uma oportunidade de eficiência tributária e crescimento sustentável.

O que é Reforma Tributária e estrutura societária para empresas?

Reforma Tributária e estrutura societária para empresas é a análise conjunta das novas regras fiscais brasileiras com o modelo jurídico, societário e operacional da empresa. Na prática, significa avaliar se a forma como o negócio está organizado ainda permite pagar impostos corretamente, aproveitar créditos, reduzir riscos e manter margem de lucro.

Essa revisão pode envolver mudança de regime tributário, criação de holding, separação de atividades, reorganização entre sócios, abertura de novas empresas, revisão de contratos e ajustes no modelo de faturamento.

Por que a Reforma Tributária torna essa análise mais importante?

A Reforma Tributária altera a tributação sobre consumo no Brasil, substituindo gradualmente tributos como PIS, Cofins, ICMS e ISS por novos modelos de cobrança, como CBS e IBS. Essa mudança afeta diretamente empresas de serviços, comércio, indústria, tecnologia, eventos, holdings e negócios com operações em diferentes cidades ou estados.

Para empresas que já acompanham os impactos da nova tributação, temas como Reforma Tributária no setor de eventos mostram como a mudança pode interferir em custos, contratos e precificação. Depois dessa análise setorial, também é importante observar fontes oficiais, como a Emenda Constitucional nº 132, que estabeleceu as bases da reforma.

A principal mudança é que a carga tributária tende a ficar mais conectada à operação real da empresa. Isso significa que estruturas improvisadas, mistura de atividades no mesmo CNPJ e escolhas tributárias antigas podem gerar distorções relevantes.

Empresas que não revisarem sua estrutura podem enfrentar aumento de carga tributária, redução de competitividade, dificuldade para repassar custos e perda de oportunidades de crédito fiscal. Por outro lado, empresas que se antecipam conseguem ajustar contratos, simular cenários e reorganizar a operação com mais segurança.

Quando reorganizar a empresa para pagar menos imposto?

A reorganização societária deve ser considerada sempre que a estrutura atual da empresa não acompanhar mais o tamanho, o risco ou a complexidade da operação. Isso não significa criar empresas sem necessidade, mas analisar se o modelo existente ainda é adequado.

Alguns sinais indicam que a revisão é necessária:

- Crescimento acelerado do faturamento: empresas que cresceram podem ter ultrapassado limites estratégicos de regime tributário ou perdido eficiência fiscal.

- Atividades diferentes no mesmo CNPJ: comércio, serviços, tecnologia, locação e consultoria podem ter impactos tributários distintos.

- Margem de lucro reduzida: quando o imposto começa a comprometer a rentabilidade, a estrutura precisa ser revisada.

- Entrada ou saída de sócios: mudanças societárias exigem análise de governança, distribuição de lucros e responsabilidades.

- Expansão para outras cidades ou estados: operações regionais podem exigir revisão logística, fiscal e contratual.

- Patrimônio empresarial misturado com patrimônio pessoal: esse cenário aumenta riscos jurídicos e fiscais.

Como funciona a reorganização societária na prática?

A reorganização societária deve ser conduzida com diagnóstico técnico. Não basta abrir outra empresa ou alterar o contrato social sem avaliar impactos tributários, contábeis e jurídicos.

O processo costuma seguir algumas etapas:

- Diagnóstico fiscal e contábil: levantamento da carga tributária atual, regime adotado, CNAEs, faturamento, custos e margem.

- Análise das atividades da empresa: identificação de operações que poderiam ser segregadas ou reorganizadas.

- Simulação de regimes tributários: comparação entre Simples Nacional, Lucro Presumido e Lucro Real.

- Revisão societária: análise de participação dos sócios, distribuição de lucros, retirada de pró-labore e governança.

- Estudo de viabilidade: avaliação de riscos, custos administrativos e economia tributária possível.

- Implementação segura: formalização jurídica, contábil e fiscal da nova estrutura.

Esse tipo de revisão se conecta diretamente ao planejamento tributário para empresas com múltiplas fontes de receita, especialmente quando o negócio atua com diferentes serviços, contratos e modelos de faturamento. Depois dessa etapa, vale observar também as orientações da Receita Federal sobre obrigações fiscais, cruzamento de informações e regularidade tributária.

Aspectos fiscais e societários que precisam ser avaliados

1.Regime tributário

A escolha entre Simples Nacional, Lucro Presumido e Lucro Real será ainda mais estratégica com a Reforma Tributária. Empresas que hoje permanecem em determinado regime por comodidade podem descobrir que estão pagando mais imposto do que deveriam.

No Simples Nacional, por exemplo, a simplicidade operacional pode ser vantajosa, mas a limitação no aproveitamento de créditos pode gerar perda de competitividade em relações B2B. Já no Lucro Real, a apuração é mais complexa, mas pode ser mais eficiente para empresas com margens menores e despesas dedutíveis relevantes.

2.Segregação de atividades

Empresas que concentram atividades muito diferentes no mesmo CNPJ podem enfrentar distorções tributárias. Em alguns casos, separar atividades pode trazer mais clareza fiscal e permitir melhor planejamento.

Isso pode ocorrer em empresas que misturam prestação de serviços, venda de produtos, locação, participação societária, intermediação e atividades digitais.

3.Holding empresarial ou patrimonial

A holding pode ser útil para organização patrimonial, sucessão, proteção de ativos e governança. Porém, ela não deve ser criada apenas com a promessa de pagar menos imposto. É necessário propósito econômico real, documentação adequada e análise individual.

O tema se relaciona diretamente com estratégias de holding para organizar o patrimônio empresarial, principalmente quando a empresa possui imóveis, participações societárias ou patrimônio acumulado. Após essa análise, a empresa também pode consultar a Lei Complementar nº 214, que regulamenta pontos centrais da nova tributação sobre consumo.

4.Contratos e precificação

A Reforma Tributária também exige revisão de contratos. Cláusulas antigas podem não prever repasse de tributos, mudança de alíquota, aproveitamento de créditos ou impactos da transição.

Empresas que não ajustarem seus contratos podem absorver custos que deveriam ser repassados ao preço final.

Comparativo entre estruturas e impactos tributários

| Estrutura | Quando pode fazer sentido | Benefícios possíveis | Pontos de atenção |

| Empresa única | Operações simples e com uma única atividade principal | Menor custo administrativo e gestão mais simples | Pode gerar concentração de riscos e baixa eficiência fiscal |

| Segregação de atividades | Empresas com serviços, comércio ou receitas diferentes | Melhor enquadramento tributário e clareza operacional | Exige controle contábil e justificativa econômica |

| Holding patrimonial | Empresas com imóveis, participações ou patrimônio relevante | Organização patrimonial, sucessão e governança | Não deve ser criada sem planejamento técnico |

| Lucro Presumido | Empresas com margens superiores à presunção legal | Apuração mais simples que o Lucro Real | Pode ser ineficiente para margens baixas |

| Lucro Real | Empresas com margens apertadas ou despesas relevantes | Maior aderência ao resultado efetivo | Exige controles contábeis mais robustos |

Principais erros relacionados à Reforma Tributária e estrutura societária

1. Reorganizar a empresa sem estudo prévio

Abrir outro CNPJ ou criar uma holding sem diagnóstico pode gerar mais custos, mais obrigações e maior risco fiscal.

2. Escolher regime tributário apenas pela alíquota

A alíquota isolada não mostra a carga real. É preciso considerar créditos, folha, margem, despesas, tipo de cliente e modelo de operação.

3. Misturar atividades incompatíveis no mesmo CNPJ

Quando diferentes atividades ficam concentradas na mesma empresa, pode haver perda de eficiência tributária e dificuldade para interpretar resultados.

4. Ignorar contratos antigos

Contratos sem cláusulas de revisão tributária podem comprometer margem de lucro durante a transição da reforma.

5. Confundir planejamento tributário com prática abusiva

Planejamento tributário é legal quando possui fundamento econômico, documentação e aderência à operação real. Estruturas artificiais podem ser questionadas.

6. Não acompanhar a transição da reforma

A Reforma Tributária será implementada gradualmente. Empresas que não monitorarem os prazos podem tomar decisões atrasadas.

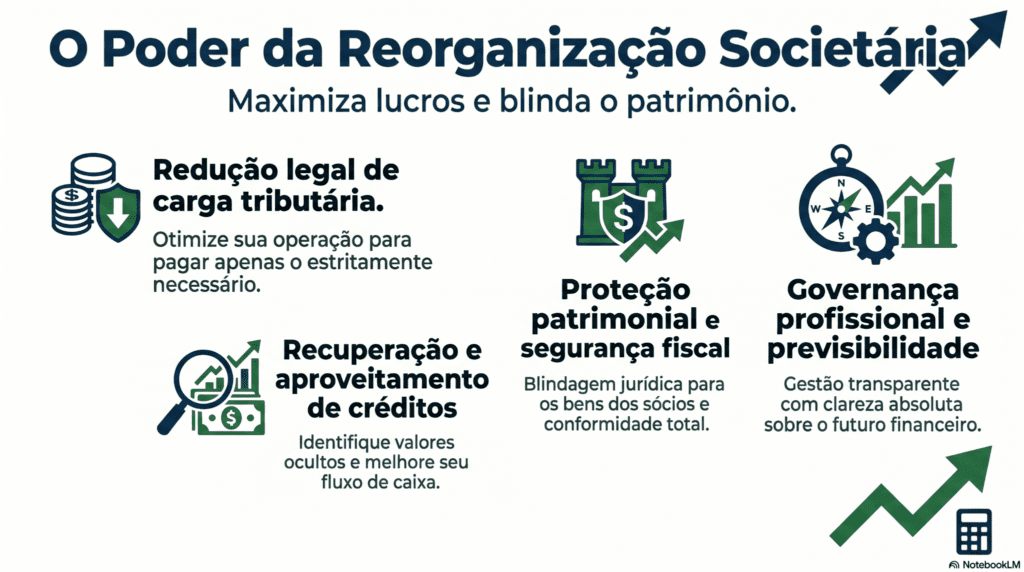

Benefícios de reorganizar a estrutura societária corretamente

Aplicar corretamente a Reforma Tributária e estrutura societária para empresas pode gerar benefícios relevantes para a gestão e para o caixa do negócio.

- Redução legal de impostos: a empresa pode encontrar modelos mais eficientes de tributação sem descumprir a legislação.

- Melhor aproveitamento de créditos: a estrutura correta pode favorecer o uso adequado de créditos tributários.

- Mais segurança fiscal: controles claros reduzem riscos de autuação e inconsistências.

- Proteção patrimonial: a separação entre patrimônio pessoal e empresarial reduz exposição dos sócios.

- Governança mais profissional: estruturas bem definidas facilitam a entrada de sócios, sucessão e expansão.

- Maior previsibilidade financeira: a empresa consegue precificar melhor e planejar crescimento.

Essa análise também deve considerar a tributação de prestadores de serviços, já que negócios intensivos em mão de obra podem sentir mudanças importantes na carga efetiva. Após mapear a realidade da empresa, fontes oficiais como o Ministério da Fazenda ajudam a acompanhar a evolução das regras da Reforma Tributária.

Perguntas frequentes sobre Reforma Tributária e estrutura societária para empresas

1.Toda empresa precisa mudar sua estrutura societária?

Não. Mas toda empresa deve revisar sua estrutura. A mudança só deve ocorrer quando houver ganho operacional, tributário, patrimonial ou societário comprovado.

2.A holding sempre reduz impostos?

Não. A holding pode ajudar na organização patrimonial e sucessória, mas a economia tributária depende do caso concreto, dos ativos envolvidos e da forma de operação.

3.Empresas do Simples Nacional serão impactadas pela Reforma Tributária?

Sim. Mesmo que o regime continue existindo, empresas do Simples podem sofrer impactos em relações comerciais, créditos tributários e competitividade.

4.Quando vale a pena separar atividades em empresas diferentes?

Quando as atividades possuem naturezas, riscos, margens ou tratamentos tributários distintos. A separação precisa ter justificativa econômica real.

5.Reorganização societária é permitida pela legislação?

Sim, desde que feita com fundamento legal, propósito econômico e documentação adequada. O problema ocorre quando a estrutura é artificial ou usada para simular operações.

6.Qual o melhor momento para revisar a estrutura da empresa?

O ideal é revisar antes que os impactos tributários cheguem ao caixa. Empresas que se antecipam conseguem planejar melhor contratos, preços e regimes tributários.

Resumo prático para empresas em fase de adaptação

A Reforma Tributária não deve ser analisada apenas como uma mudança de impostos. Ela exige uma revisão mais ampla da forma como a empresa opera, fatura, contrata, distribui lucros e organiza seus sócios.

A Reforma Tributária e estrutura societária para empresas se conecta diretamente à redução de custos, segurança fiscal e crescimento sustentável. Empresas que mantêm estruturas antigas sem avaliação podem pagar mais impostos, perder margem e enfrentar dificuldades na transição.

Reorganizar a empresa pode envolver mudança de regime tributário, criação de holding, segregação de atividades, revisão de contratos ou ajustes operacionais. Mas nenhuma dessas decisões deve ser tomada de forma isolada.

O caminho mais seguro é realizar um diagnóstico tributário e societário completo, simular cenários e implementar mudanças com base em dados, legislação e realidade operacional.

Prepare sua empresa para pagar menos imposto com segurança

A Yuracan Consultoria atua com soluções contábeis, fiscais e estratégicas para empresas que desejam crescer com mais organização, eficiência tributária e segurança nas decisões.

Se a sua empresa precisa revisar o regime tributário, reorganizar a estrutura societária, avaliar impactos da Reforma Tributária ou encontrar caminhos legais para reduzir impostos, fale com um especialista e entenda quais ajustes podem tornar sua operação mais eficiente.