A Reforma Tributária brasileira está redesenhando a forma como empresas de serviços serão tributadas. A substituição gradual de tributos como PIS, COFINS e ISS por novos modelos como CBS e IBS exige uma revisão profunda da estrutura empresarial.

Nesse cenário, muitos empresários ainda operam com estruturas societárias pensadas para um modelo tributário que deixará de existir. Isso cria um risco real de aumento de carga tributária, perda de competitividade e problemas de fluxo de caixa.

A dúvida mais comum é: vale a pena reorganizar a empresa agora ou esperar a transição avançar? A resposta passa por análise estratégica — não apenas fiscal, mas também operacional.

Este artigo apresenta, de forma prática e técnica, como a reorganização societária na Reforma Tributária pode ser utilizada para reduzir impactos, otimizar tributos e preparar empresas de serviços para o novo sistema.

O que é reorganização societária na Reforma Tributária?

A reorganização societária na Reforma Tributária consiste na revisão e reestruturação da composição jurídica, operacional e fiscal de uma empresa para adequá-la às novas regras tributárias, como CBS e IBS.

Esse processo pode envolver cisões, incorporações, criação de holdings ou segregação de atividades, com o objetivo de reduzir a carga tributária, melhorar o aproveitamento de créditos e aumentar a eficiência fiscal no novo modelo.

Trata-se de uma estratégia preventiva, que antecipa impactos da reforma e reposiciona a empresa para operar com maior segurança e competitividade.

O cenário atual e o impacto para empresas de serviços

A Reforma Tributária, regulamentada pela Emenda Constitucional nº 132/2023, introduz um modelo de tributação baseado no consumo, com foco na não cumulatividade plena.

Para empresas de serviços, isso representa uma mudança estrutural relevante:

- O ISS (municipal) será substituído pelo IBS (estadual/municipal)

- PIS e COFINS darão lugar à CBS (federal)

- A tributação deixa de ser “por dentro” e passa a ser “por fora”

- O crédito tributário passa a ter papel central

Segundo dados do IBGE e análises do setor, empresas de serviços tendem a sofrer aumento de carga tributária efetiva, principalmente aquelas com baixa cadeia de créditos.

Além disso:

- O modelo de split payment (recolhimento no momento da liquidação) impacta diretamente o caixa

- A margem operacional pode ser comprimida

- Estruturas simples podem se tornar ineficientes

Nesse contexto, a reorganização societária na Reforma Tributária deixa de ser opcional e passa a ser uma ferramenta estratégica de sobrevivência e crescimento.

Como funciona a reorganização societária na prática

A aplicação da reorganização societária na Reforma Tributária exige análise técnica e planejamento estruturado. Em geral, o processo envolve as seguintes etapas:

1. Diagnóstico da estrutura atual

- Análise do regime tributário (Simples, Lucro Presumido, Lucro Real)

- Avaliação da carga tributária efetiva

- Identificação de atividades e receitas

2. Mapeamento de impactos da reforma

- Simulação de CBS e IBS

- Avaliação de créditos possíveis

- Identificação de aumento ou redução de carga

3. Definição de estratégias societárias

- Separação de atividades (ex: operacional vs. administrativa)

- Criação de holdings

- Reorganização de sócios e participação

4. Implementação jurídica e contábil

- Alterações contratuais

- Registro em órgãos competentes

- Adequação contábil e fiscal

5. Monitoramento contínuo

- Acompanhamento da transição (2026–2033)

- Ajustes conforme regulamentações avançam

Esse processo deve ser conduzido com base em dados reais e simulações consistentes.

Pontos técnicos e estratégicos que exigem atenção

A reorganização societária na Reforma Tributária envolve aspectos técnicos que impactam diretamente o resultado financeiro da empresa.

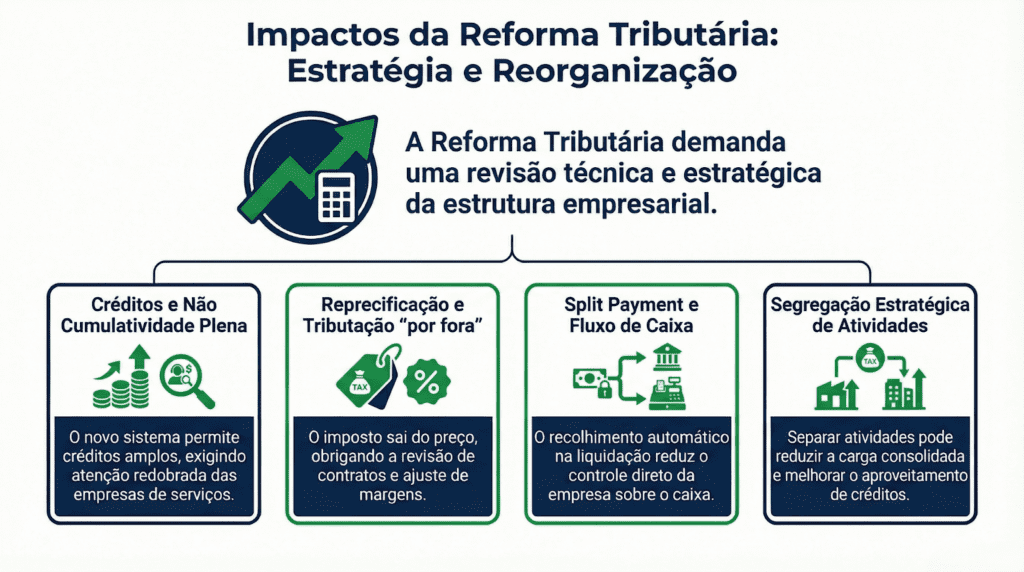

1. Não cumulatividade plena

Diferente do modelo atual, o novo sistema permite créditos amplos — mas apenas quando há cadeia tributável.

Empresas de serviços com poucos insumos podem ter dificuldade em gerar créditos suficientes.

2. Tributação “por fora”

O imposto deixa de compor o preço. Isso exige:

- Reprecificação de serviços

- Revisão de contratos

- Ajuste de margens

3. Split payment

O imposto será recolhido automaticamente na liquidação da operação, reduzindo o controle direto sobre o fluxo de caixa.

4. Regimes tributários

A escolha entre Lucro Presumido e Lucro Real tende a ganhar nova relevância, especialmente considerando:

- Aproveitamento de créditos

- Margem operacional

- Estrutura de custos

5. Segregação de atividades

Separar atividades pode gerar benefícios fiscais, como:

- Diferentes enquadramentos tributários

- Melhor aproveitamento de créditos

- Redução da carga consolidada

Comparação de cenários antes e depois da reorganização

| Aspecto | Estrutura atual (sem reorganização) | Estrutura reorganizada |

| Aproveitamento de créditos | Baixo | Otimizado |

| Carga tributária efetiva | Tendência de aumento | Controlada |

| Fluxo de caixa | Impactado pelo split payment | Planejado |

| Eficiência fiscal | Limitada | Estratégica |

| Flexibilidade operacional | Baixa | Alta |

Principais erros relacionados à reorganização societária

1. Aguardar a reforma completa para agir

Empresas que deixam para agir apenas após a implementação total perdem vantagem competitiva.

2. Focar apenas na alíquota

A reforma não se resume a alíquotas. Estrutura e crédito são fatores determinantes.

3. Ignorar o impacto no preço

Não revisar contratos e precificação pode comprometer a margem.

4. Não considerar o fluxo de caixa

O split payment altera o timing financeiro das operações.

5. Reorganizar sem planejamento técnico

Mudanças societárias sem análise podem gerar riscos fiscais e jurídicos.

Benefícios de uma reorganização societária bem estruturada

Aplicar corretamente a reorganização societária na Reforma Tributária traz ganhos concretos:

- Redução de custos tributários: melhor aproveitamento de créditos e estrutura mais eficiente

- Segurança fiscal: menor exposição a autuações e inconsistências

- Melhoria do fluxo de caixa: planejamento frente ao split payment

- Eficiência operacional: separação clara de atividades

- Crescimento sustentável: estrutura preparada para expansão

Empresas que se antecipam tendem a operar com maior previsibilidade e controle.

Perguntas frequentes sobre reorganização societária na Reforma Tributária

Quando devo iniciar a reorganização societária?

O ideal é iniciar antes da implementação total da reforma. O ano de 2026 já exige preparação estratégica.

Toda empresa precisa se reorganizar?

Nem todas, mas empresas de serviços com margens pressionadas ou baixa geração de crédito devem avaliar com atenção.

Reorganização societária é legal?

Sim, desde que realizada dentro da legislação, com finalidade econômica real e sem simulação.

Posso reduzir impostos com reorganização?

Sim, desde que a estrutura permita melhor aproveitamento de créditos e enquadramento adequado.

A reorganização impacta contratos com clientes?

Pode impactar, principalmente na precificação e na forma de cobrança dos tributos.

Direcionamento estratégico para empresas de serviços

A Reforma Tributária não é apenas uma mudança de impostos — é uma mudança de lógica.

Empresas de serviços precisam migrar de uma visão operacional para uma visão estratégica da contabilidade e da estrutura societária.

A reorganização societária na Reforma Tributária deve ser tratada como um projeto estruturado, com base em:

- Simulações tributárias reais

- Análise de margem e fluxo de caixa

- Revisão de contratos e preços

- Planejamento de longo prazo

Antecipar decisões reduz riscos e amplia oportunidades.

Avalie sua estrutura antes que a carga tributária aumente

A Yuracan Consultoria atua diretamente na análise estratégica de empresas que precisam se adaptar à nova realidade tributária.

Com uma abordagem focada em planejamento tributário, estruturação societária e inteligência fiscal, a equipe identifica oportunidades reais de economia e eficiência.

Se sua empresa presta serviços e ainda não revisou sua estrutura diante da reforma, este é o momento de agir com base em dados e estratégia.

Acesse: https://yuracanconsultoria.com.br/ e entenda como estruturar sua empresa para crescer com segurança no novo cenário tributário.